โดย รุ่งนภา พิมมะศรี I กองบรรณาธิการสายเศรษฐกิจ ไทยรัฐพลัส

ความสามารถในการแข่งขันของไทยลด และกำลังโดนทิ้ง

ความกังวลที่ว่านักลงทุนรายใหม่จะไม่เข้ามา และนักลงทุนรายเดิมจะหนีไป เกิดขึ้นจริงแล้ว ดังที่มีข่าว ข้อมูล และตัวเลขต่างๆ-บริษัทต่างชาติปิดบริษัท บริษัทต่างชาติย้ายฐานการผลิต แรงงานร่ำไห้หน้าโรงงานในวันทำงานวันสุดท้าย คือเหตุการณ์ที่ปรากฏให้เห็นเป็นข่าวอยู่เรื่อยมา และข้อเท็จจริงอันหนึ่งที่อาจจะฟังดูเศร้าๆ คือ บริษัทสัญชาติไทยเองก็ไปลงทุนตั้งฐานการผลิตในเวียดนาม

ทั้งนี้ทั้งนั้น ก็ไม่ใช่ว่าไม่มีนักลงทุนรายใหม่เข้ามาลงทุนในไทยเลย เพียงแต่ตัวเลขจำนวนโครงการและมูลค่าการลงทุนใน 3 ปีหลังลดลง และมูลค่าไม่สูงเท่าประเทศคู่แข่งรายสำคัญอย่างเวียดนาม

เมื่อช่วงกลางปี 2564 ที่เพิ่งผ่านมา มีข่าวอันลือลั่นจากรายงานของ KKP Research ที่ว่าโลกกำลังจะทิ้งไทย ซึ่งข้อมูลในรายงานบอกว่า เมื่อเทียบการลงทุนโดยตรงจากต่างประเทศใน 5 ประเทศอาเซียน ได้แก่ ไทย มาเลเซีย อินโดนีเซีย เวียดนาม และฟิลิปปินส์ พบว่าสัดส่วนของไทยลดลงอย่างต่อเนื่อง จากที่เคยมีสัดส่วนอยู่มากกว่า 30 เปอร์เซ็นต์ ในช่วงปี 2547-2550 แต่ในช่วงปี 2559-2562 ลดเหลือประมาณ 10 เปอร์เซ็นต์เท่านั้น ซึ่งเป็นผลมาจากเศรษฐกิจไทยกำลังเผชิญกับปัญหาเชิงโครงสร้างที่ทำให้ความสามารถในการแข่งขันอ่อนแอลง

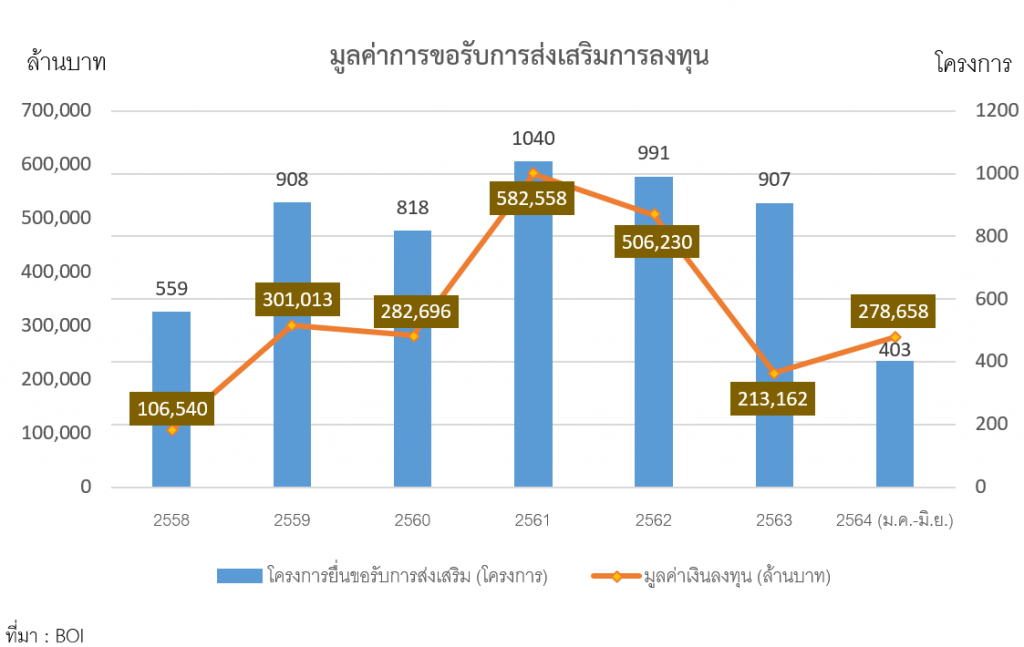

ข้อมูลจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ว่าสถิติการยื่นขอรับการส่งเสริมการลงทุนของโครงการลงทุนโดยตรงจากต่างประเทศ (FDI) ในช่วงเวลาหลายปีที่ผ่านมาเป็นอย่างไรบ้าง

เวียดนามดึงดูดนักลงทุนเก่ง สวนทางกับไทย

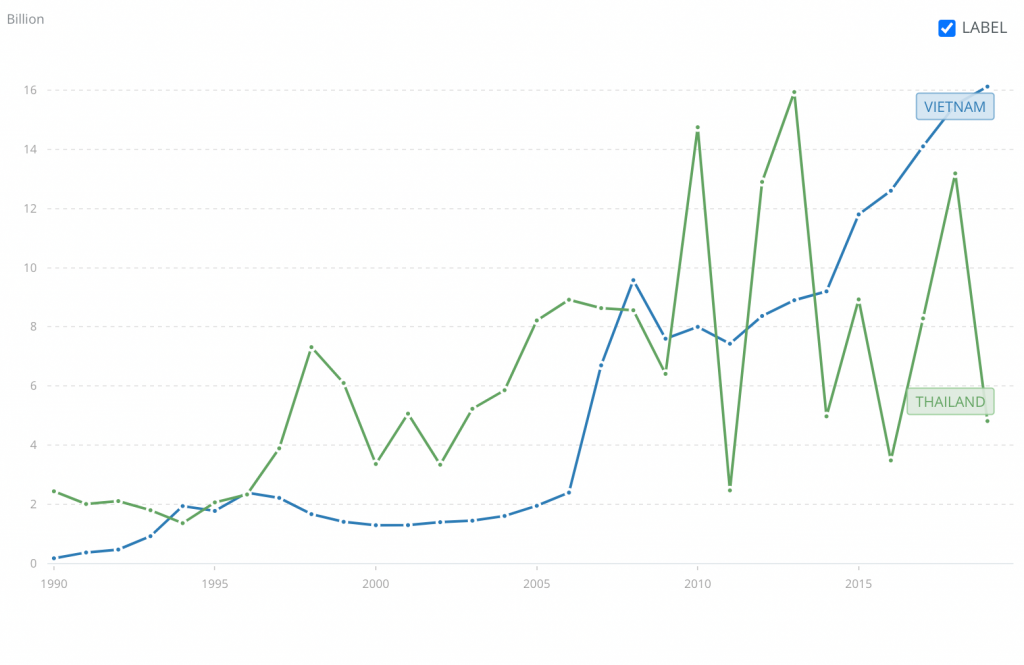

กราฟเทียบมูลค่าการลงทุนโดยตรงจากต่างประเทศ (FDI) ของไทยกับเวียดนาม จากคลังข้อมูลของธนาคารโลก (World Bank) ช่วยให้เห็นภาพความสามารถในการดึงดูดนักลงทุนของเวียดนามชัดขึ้น

ปี 2563 ข้อมูลจากกระทรวงการวางแผนและการลงทุน ประเทศเวียดนาม ระบุว่า 11 เดือนแรกของปี 2563 การลงทุนโดยตรงจากต่างประเทศ (FDI) ในเวียดนามมีมูลค่า 17,200 ล้านดอลลาร์ โดยภาคการผลิตและการแปรรูปดึงดูดการลงทุนมากที่สุด ส่วนประเทศที่เข้าไปลงทุน 5 อันดับแรก ได้แก่ เกาหลีใต้ ญี่ปุ่น สิงคโปร์ ไต้หวัน และฮ่องกง

“ยังมีนักลงทุนต่างชาติให้ความสนใจ ไว้วางใจ และมีความจำเป็นต้องลงทุนในเวียดนามเป็นจำนวนมาก แต่เนื่องจากผลกระทบของโควิด-19 ทำให้การเดินทางของนักลงทุน ตลอดจนการตัดสินใจลงทุนครั้งใหม่ และการขยายขนาดโครงการโดยตรงจากต่างประเทศยังคงได้รับผลกระทบ” ข้อมูลจากทางการเวียดนาม

และในปี 2564 นี้ นับถึงวันที่ 20 มิถุนายน 2564 มูลค่าเงินทุนจากโครงการลงทุนโดยตรงจากต่างประเทศ (FDI) ในเวียดนาม อยู่ที่ประมาณ 9,240 ล้านดอลลาร์สหรัฐ (ประมาณ 306,832 ล้านบาท มากกว่าของไทยในช่วงเวลาเดียวกันที่มีมูลค่า 278,658 ล้านบาท) เพิ่มขึ้น 6.8 เปอร์เซ็นต์จากช่วงเดียวกันของปีที่แล้ว

ปัจจัยเด่นของเวียดนามที่โดนใจบริษัทต่างชาติ

เป็นเรื่องที่น่าสนใจว่าอะไรเป็นเหตุผล เป็นปัจจัยสนับสนุนที่ทำให้บริษัทต่างชาตินิยมเลือกเวียดนามเป็นฐานการผลิต? ไม่ว่าจะสำหรับการขยายฐานการผลิตเพิ่มเติม หรือย้ายฐานการผลิตมาจากประเทศอื่น

ศูนย์พัฒนาการค้าและธุรกิจไทยในอาเซียน สำนักงานส่งเสริมการค้าระหว่างประเทศ ณ นครโฮจิมินห์ กรมส่งเสริมการค้าระหว่างประเทศ กระทรวงพาณิชย์ เคยวิเคราะห์ปัจจัยที่ดึงดูดนักลงทุนต่างชาติเข้าไปลงทุนในเวียดนาม ว่ามี 6 ปัจจัย ดังนี้

ความมีเสถียรภาพของรัฐบาล

เวียดนามปกครองด้วยระบอบสังคมนิยม มีพรรคการเมืองเพียงพรรคเดียว คือพรรคคอมมิวนิสต์เวียดนาม ซึ่งมีบทบาทในการกำหนดแนวทางการบริหารประเทศทุกด้าน ทําให้การบริหารประเทศเป็นไปอย่างราบรื่น และนโยบายต่างๆ ได้รับการปฏิบัติอย่างต่อเนื่อง ขณะเดียวกันผู้นำประเทศมีวิสัยทัศน์ที่ชัดเจนในการบริหารประเทศ และมีความมุ่งมั่นในการพัฒนาเศรษฐกิจอย่างจริงจัง ซึ่งช่วยสร้างความมั่นใจให้แก่นักลงทุนต่างชาติที่สนใจเข้ามาลงทุนในเวียดนาม

ทรัพยากรธรรมชาติอุดมสมบูรณ์

เวียดนามมีทรัพยากรธรรมชาติที่อุดมสมบูรณ์ โดยเฉพาะพลังงาน และแร่ธาตุ เช่น มีแหล่งน้ำมันดิบกระจายอยู่ทั่วทุกภาค เป็นประเทศผู้ส่งออกน้ำมันดิบรายสำคัญอันดับ 3 ของภูมิภาคเอเชียตะวันออกเฉียงใต้ รองจากมาเลเซีย และอินโดนีเซีย, มีปริมาณเชื้อเพลิงสำรอง เช่น ก๊าซธรรมชาติ ปิโตรเลียม และถ่านหินอยู่มาก รวมทั้งแร่ธาตุสําคัญ คือ บอกไซต์ โปแตสเซียม และเหล็ก นอกจากนี้ ยังมีป่าไม้ มีทรัพยากรดินและน้ำอย่างเพียงพอทั้งในด้านปริมาณและคุณภาพเอื้อต่อการเพาะปลูก

เป็นตลาดขนาดใหญ่ที่มีศักยภาพ

เวียดนามมีประชากรมากถึง 90 ล้านคน ชาวเวียดนามเริ่มมีกำลังซื้อมากขึ้นตามการขยายตัวทางเศรษฐกิจ และชาวเวียดนามโพ้นทะเลหรือที่เรียกว่า ‘เวียดกิว’ ซึ่งมีประมาณ 3 ล้านคน โอนเงินกลับประเทศปีละประมาณ 3,200 ล้านดอลลาร์สหรัฐ ชาวเวียดนามส่วนใหญ่ต้องการสินค้าอุปโภคบริโภคที่มีคุณภาพดีจำนวนมากและเพิ่มขึ้นทุกปี

เน้นนโยบายเป็นมิตรกับทุกประเทศ

เวียดนามให้ความสำคัญกับมิตรประเทศ รวมถึงนโยบายด้านความปลอดภัย ทําให้เวียดนามไม่เคยตกเป็นเป้าหมายของการก่อการร้าย และแทบไม่มีปัญหาอาชญากรรมขั้นร้ายแรง ประกอบกับเวียดนามมีกฎหมายที่เข้มงวดและมีบทลงโทษรุนแรง ส่งผลให้เวียดนามเป็นประเทศที่มีความปลอดภัยสูงแห่งหนึ่งของโลก ซึ่งเป็นปัจจัยสำคัญที่ทำให้นักลงทุนเกิดความเชื่อมั่นและตัดสินใจเข้าไปลงทุน

เวียดนามให้ความสำคัญกับการพัฒนาเส้นทางคมนาคมขนส่ง

มีการพัฒนาเส้นทางคมนาคมขนส่ง ทั้งทางบก ทางน้ำ และทางอากาศ ตลอดจน สาธารณูปโภคต่างๆ ให้มีความสะดวกและทันสมัยยิ่งขึ้น เพื่อรองรับการขยายตัวของเศรษฐกิจ โดยเฉพาะการพัฒนาเส้นทางระเบียงเศรษฐกิจแนวตะวันออก-ตะวันตก (East-West Economic Corridor: EWEC)

ความได้เปรียบด้านแรงงาน

ชาวเวียดนาม 48 ล้านคน หรือคิดเป็น 55 เปอร์เซ็นต์ของจำนวนประชากรเวียดนามทั้งหมดอยู่ในวัยทำงาน มีอายุระหว่าง 15-64 ปี และอัตราการรู้หนังสือของชาวเวียดนามสูงกว่า 90 เปอร์เซ็นต์ของประชากร ทำให้เวียดนามมีแรงงานคุณภาพจำนวนมาก อัตราค่าจ้างแรงงานต่ำ และยังสามารถหาแรงงานได้ง่าย นายจ้างสามารถรับสมัครแรงงานได้โดยตรง ไม่ต้องผ่านกระทรวงแรงงานของเวียดนาม ในขณะเดียวกัน ชาวเวียดนามก็มีความสนใจสมัครงานโดยเฉพาะกับบริษัทต่างชาติ ซึ่งทั้งหมดนี้เป็นจุดแข็งของตลาดแรงงานในเวียดนาม

อ่านต่อ : https://plus.thairath.co.th/topic/money/100479