ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC)

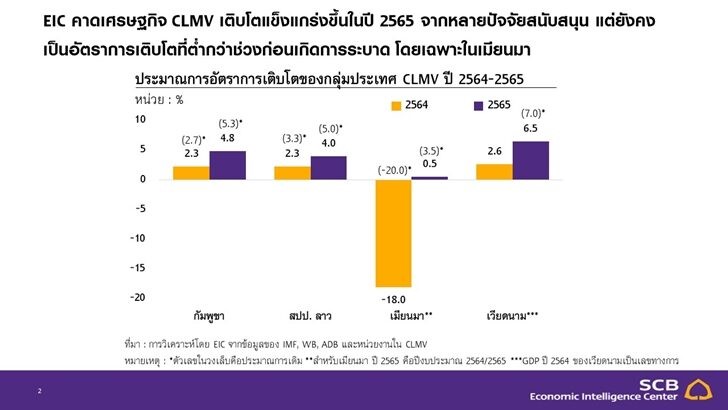

การระบาดของ COVID-19 ระลอกใหม่ในภูมิภาคตั้งแต่ไตรมาส 2 ของปี 2021 สร้างแรงกดดันต่อแนวโน้มการเติบโตของเศรษฐกิจ CLMV แม้ว่าการส่งออกที่ยังขยายตัวได้สูงอาจจะช่วยลดความรุนแรงของผลกระทบได้บางส่วน

ด้านอุปสงค์ภายในประเทศ การระบาดของ COVID-19 ใน CLMV ตั้งแต่เดือนเมษายน ส่งผลให้ภาครัฐต้องยกระดับความเข้มงวดของมาตรการควบคุมโรค ทำให้กิจกรรมทางเศรษฐกิจปรับลดลงและสร้างแรงกดดันเพิ่มเติมต่ออุปสงค์ในประเทศที่เปราะบางอยู่เดิมก่อนแล้ว โดยการควบคุมการระบาดระลอกปัจจุบัน นับเป็นความท้าทายครั้งใหญ่ของภูมิภาค โดยเฉพาะเวียดนามที่สามารถควบคุมการระบาดในรอบก่อนหน้าได้ดี แต่ในครั้งนี้ การระบาดของเวียดนามกลับอยู่ในระดับสูง ทำให้รัฐบาลเวียดนามต้องประกาศมาตรการ lockdown เข้มงวด เช่นเดียวกับเมียนมาที่มียอดผู้ติดเชื้อสูง แต่บุคลากรทางการแพทย์กลับไม่เพียงพอจากความไม่สงบทางการเมือง ส่วนจำนวนผู้ติดเชื้อในกัมพูชาและสปป.ลาว ก็มีสูงกว่ารอบก่อนหน้า แต่ยังมีจำนวนต่ำกว่าอีกสองประเทศข้างต้น

สำหรับอุปสงค์ภายนอก ภาคการส่งออกของเศรษฐกิจ CLMV ยังคงส่งสัญญาณการฟื้นตัวแข็งแกร่งท่ามกลางการระบาดของ COVID-19 โดยได้อานิสงส์จากการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจประเทศพัฒนาแล้ว การส่งออกจึงเป็นปัจจัยสนับสนุนการเติบโตของภูมิภาค โดยการส่งออกสินค้าอิเล็กทรอนิกส์ของเวียดนามขยายตัวได้สูงอย่างต่อเนื่องและเป็นปัจจัยขับเคลื่อนหลักของภูมิภาค อย่างไรก็ตาม การหยุดชะงักของห่วงโซ่อุปทานจากการระบาดของ COVID-19 ในวงกว้างที่อาจทำให้มีการปิดโรงงานเพิ่มขึ้น ยังคงเป็นความเสี่ยงสำคัญ และอาจกลายเป็นปัจจัยฉุดภาคการส่งออกได้ตั้งแต่ไตรมาส 3 ของปี 2021 เป็นต้นไป

ทั้งนี้ปัจจัยหลักที่มีผลต่อการฟื้นตัวของเศรษฐกิจ CLMV ในระยะต่อไป ได้แก่

1) มาตรการควบคุมการระบาดที่มีประสิทธิภาพและทันท่วงที รวมถึงความคืบหน้าในการฉีดวัคซีน ซึ่งจะทำให้กิจกรรมทางเศรษฐกิจพลิกฟื้นกลับมาได้

2) ขนาดและประสิทธิภาพของมาตรการกระตุ้นเศรษฐกิจทั้งภาคการคลังและการเงินที่จะช่วยลดผลกระทบต่อการครัวเรือนและภาคธุรกิจ

3) ปัจจัยความเสี่ยงรายประเทศ ได้แก่ ความไม่สงบทางการเมืองของเมียนมา และความสามารถในการชำระหนี้สาธารณะของสปป. ลาว

กัมพูชา

+ภาคการส่งออกฟื้นตัวจากเศรษฐกิจโลกที่ขยายตัวได้แข็งแกร่งและความสำเร็จในการกระจายการส่งออกไปยังหลายสินค้ามากขึ้น (export diversification)

+มาตรการกระตุ้นเศรษฐกิจทางการคลังและการฉีดวัคซีนที่ดำเนินการได้ย่างรวดเร็วและสนับสนุนการฟื้นตัวของอุปสงค์ภายในประเทศ

–มาตรการ lockdown ที่เพิ่มความเข็มงวดขึ้นเพื่อรับมือกับการระบาดของ COVID-19 สายพันธุ์เดลต้าจะสร้างแรงกดดันต่อกิจกรรมทางเศรษฐกิจ

–การฟื้นตัวของภาคการท่องเที่ยวที่ยังซบเซาจะเป็นปัจจัยฉุดการเติบโตของเศรษฐกิจ

สปป.ลาว

+การก่อสร้างโครงสร้างพื้นฐานโครงการขนาดใหญ่และการเปิดตัวใช้รถไฟจีน-สปป.ลาว ในเดือนธันวาคม

+การส่งออกที่ขยายตัวสูงจากการฟื้นตัวของอุปสงค์ภายนอกและราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มสูงขึ้น

–การยกระดับมาตรการ lockdown และการปิดพรมแดนอย่างเข็มงวดจะกระทบต่อกิจกรรมเศรษฐกิจ

–เสถียรภาพการคลังที่น่ากังวล จากภาระหนี้สาธารณะในรูปเงินตราต่างประเทศที่อยู่ในระดับสูง ประกอบกับภาวะเงินกีบอ่อนค่า และทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ

เมียนมา

– การระบาดระลอกใหม่ของ COVID-19 ทำให้เมียนมาประกาศใช้มาตรการ lockdown ทั่วประเทศ ขณะที่ขีดความสามารถ lockdown ทั่วประเทศ ขณะที่ขีดความสามารถของระบบสาธารณสุขมีจำกัด

– การปราบปรามของรัฐบาลทหารและขบวนการอารยะขัดขืน โดยมวลชนจะส่งผลลบต่ออุปสงค์ภายในประเทศ

– การหยุดชะงักของระบบโครงสร้างพื้นฐานสาธารณะพื้นฐาน ได้แก่ การขนส่ง ระบบอินเทอร์เน็ต และการให้บริการของธนาคาร

– ประชาชนขาดความเชื่อมั่นในรัฐบาล ซึ่งอาจลดประสิทธิภาพของมาตรการต่างๆ รวมถึงแผนการฉีดวัคซีนและความเชื่อมั่นของนักลงทุนต่างชาติที่ลดลง

เวียดนาม

+ การส่งออกสินค้าเทคโนโลยีขั้นสูงที่ขยายตัวได้ดีตามการฟื้นตัวของเศรษฐกิจโลกจะเป็นปัจจัยขับเคลื่อนเศรษฐกิจต่อเนื่อง

+ FDI ที่ลงทุนในเวียดนามยังคงปรับตัวเพิ่มขึ้นตามแนวโน้มศักยภาพเศรษฐกิจในระยะยาว ได้แก่ ความสามารถในการเข้าถึงตลาดใหม่ๆ ผ่านข้อตกลงการค้า และจำนวนแรงงานที่มีมาก รวมถึงฐานผู้บริโภคขนาดใหญ่ในประเทศ

–เวียดนามเผชิญความยากลำบากในการควบคุมการระบาดของ COVID-19 รอบที่ 4 ตั้งแต่เดือนเมษายน และส่งผลรุนแรงต่อกิจกรรมทางเศรษฐกิจภายในประเทศ

–ความเสี่ยงการหยุดชะงักของอุปทานเนื่องจากปิดโรงงานที่ขยายระยะเวลาออกไปยังประเด็นที่ต้องจับตามอง

ที่มา : https://www.scbeic.com/th/detail/product/7761