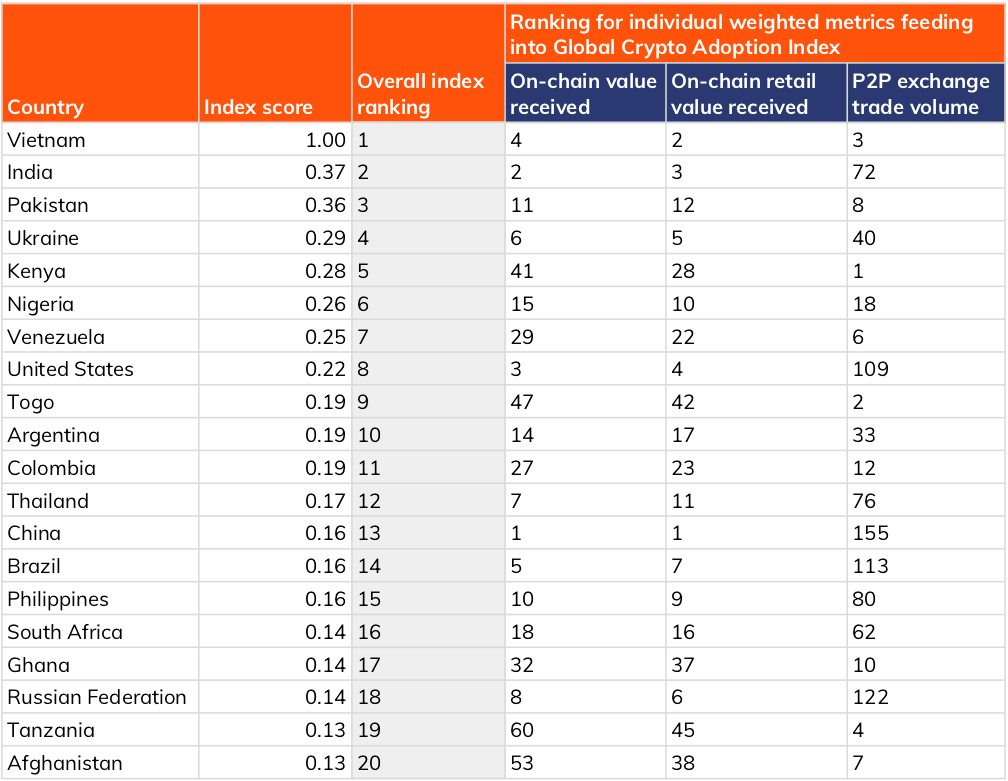

เวียดนามอันดับ 1 ประเทศที่ยอมรับเงินดิจิทัล (Cryptocurrency) มากที่สุดในโลก

โดย TNN ONLINE

“ในช่วงเดือนมกราคม 2020 ถึงเดือนมกราคม 2021 ทั่วโลกมีจำนวนการสร้างกระเป๋าเงินดิจิทัล (Crypto Wallets) เพิ่มขึ้นกว่า 45% ประมาณ 66 ล้านกระเป๋า อัตราการยอมรับเงินดิจิทัลเพิ่มขึ้น 880%”

รายงานบทวิเคราะห์ Geography of Cryptocurrency ปี 2021 จัดทำโดย Chainalysis บริษัทผู้ให้บริการแพลตฟอร์มข้อมูลบล็อกเชนและการทำวิจัยด้านเทคโนโลยีชั้นนำของโลก เปิดเผยข้อมูลสำคัญเกี่ยวกับเทคโนโลยีบล็อกเชน (Blockchain) และเงินดิจิทัล (Cryptocurrency) ทั่วโลกพบว่าในช่วงเดือนมกราคม 2020 ถึงเดือนมกราคม 2021 มีจำนวนการสร้างกระเป๋าเงินดิจิทัล (Crypto Wallets) เพิ่มขึ้นกว่า 45% ประมาณ 66 ล้านกระเป๋า อัตราการยอมรับเงินดิจิทัลเพิ่มขึ้น 880% หรือเกือบเท่ากับประชากรไทยทั้งประเทศโดยประมาณ

ดัชนีการยอมรับเงินดิจิทัลทั่วโลก (Global Crypto Adoption Index) วัดผลจากการใช้งานในประเทศต่าง ๆ ตามปริมาณธุรกรรมการเงินที่เกิดขึ้น โดยเน้นธุรกรรมทางการเงินดิจิทัลที่มีมูลค่าน้อยกว่า 10,000 ดอลลาร์ โดยผู้ใช้งานที่เป็นบุคคลธรรมดามากกว่าร้านค้าหรือบริษัทขนาดใหญ่ ใน 158 ประเทศและนำค่าเฉลี่ยมาทำการจัดอันดับร่วมกับข้อมูลอื่น ๆ พบว่าประเทศเวียดนามกลายเป็นประเทศที่มีการยอมรับเงินดิจิทัลมากเป็นอันดับ 1 ของโลก โดยมีประเทศอินเดีย ปากีสถานอยู่ในลำดับถัดไป ส่วนประเทศไทยอยู่อันดับที่ 12 นอกจากนี้ยังพบกว่าใน 20 อันดับแรกเป็นประเทศในแอฟริกามากถึง 6 ประเทศ

วงการเงินดิจิทัลในประเทศเวียดนามมีความโดดเด่น เนื่องจากมีประมาณธุรกรรมทางการเงินดิจิทัลที่สูงในช่วงปี 2020 ถึง 2021 โดยมีบริษัทที่ให้บริการเป็นตลาดซื้อขายเงินดิจิทัล (Crypto Exchange) ที่ได้รับการยอมรับเปิดให้บริการในประเทศประมาณ 9 แห่ง นอกจากนี้ยังมีบริษัทดาวเด่นที่เปิดให้บริการเกมออนไลน์ Axie Infinity ในรูปแบบ NFTs Game พัฒนาบนเครือข่ายบล็อกเชนของ Ethereum ที่กำลังได้รับความนิยมไปทั่วโลกมีผู้เล่น Active Users กว่า 2 ล้านคนต่อวันและส่งผลให้มูลค่าของเงินดิจิทัลสกุล AXS หรือเหรียญ AXS ที่ถูกใช้งานภายในเกมมีมูลค่าในตลาดซื้อขายเพิ่มสูงขึ้นเป็น 156 ดอลลาร์ต่อเหรียญหรือเพิ่มขึ้นประมาณ 7,300% เมื่อเทียบกับมูลค่าเหรียญในช่วงต้นปี 2021 ส่งผลให้บริษัทผู้พัฒนาเกมออนไลน์ Axie Infinity สามารถระดมทุนจากนักลงทุนจำนวนมากและอาจกลายเป็นบริษัทสตาร์ทอัพระดับยูนิคอร์นตัวใหม่ของประเทศเวียดนาม

ปัจจุบันเทคโนโลยีบล็อกเชนที่เป็นพื้นฐานสำคัญของเงินดิจิทัล (Cryptocurrency) ได้รับการยอมรับกำลังก้าวขึ้นมาเป็นคลื่นลูกใหม่ของเศรษฐกิจโลกกิจกรรมต่าง ๆ ที่เกิดขึ้นไม่ได้หยุดแค่การซื้อขายแลกเปลี่ยนเหรียญดิจิทัลสกุลต่าง ๆ แต่สามารถพัฒนาเป็นรูปแบบ ๆ อื่น เช่น การซื้อขายแลกเปลี่ยนผลงานศิลปะ กราฟิก วิดีโอ ภาพ 3 มิติในรูปแบบของสินทรัพย์ดิจิทัลที่ไม่สามารถสร้างใหม่ทดแทนได้ (NFT หรือ Non-Fungible Token) รวมไปถึงเกมออนไลน์ที่มีเนื้อหาวิธีการเล่นเข้าถึงกลุ่มคนรุ่นใหม่ ความเข้าใจในเทคโนโลยีบล็อกเชนมุมมองใหม่ที่เปิดรับเกี่ยวกับเงินดิจิทัลจากหน่วยงานรัฐบาลและประชาชนทั่วไปอาจเป็นสิ่งสำคัญและเร่งด่วนเพื่อให้ประเทศขับเคลื่อนไปข้างหน้าทันการเปลี่ยนแปลงของเทคโนโลยีของโลก

ที่มา : https://www.tnnthailand.com/news/tech/93193/

ข้อมูลจาก coindesk.com , forbes.com , economywatch.com

ภาพจาก chainalysis.com