วิเคราะห์โอกาสของการเติบโตการส่งออก ระหว่างไทยกับเวียดนามในอนาคต

โดย อลงกรณ์ ธนศรีธัญญากุล มหาวิทยาลัยธรรมศาสตร์

ในช่วง 5 ปีที่ผ่านมา เวียดนามสามารถสร้าง Growth Story ของการเติบโตทางเศรษฐกิจอย่างโดดเด่น โดยเฉพาะลำดับการส่งออกในตลาดโลก ในปัจจุบัน เวียดนามสามารถแซงหน้าทั้งมาเลเซียและไทยไปแล้ว ในปี 2020 เวียดนามกลายเป็นผู้ส่งออกรายใหญ่ลำดับที่ 19 ของโลก ขณะที่ไทยและมาเลเซียเป็นผู้ส่งออกรายใหญ่ลำดับที่ 22 และ 23 ของโลก หลายฝ่ายจึงกังวลว่า ไทยจะสามารถแข่งขันในการส่งออกกับเวียดนามในอนาคตได้อีกหรือไม่ เพื่อตอบคำถามดังกล่าว บทความนี้จะลองวิเคราะห์ 3 ประเด็นสำคัญคือ ส่วนแรก Growth Story ของไทยและเวียดนามแตกต่างกันหรือไม่ ส่วนที่สอง โครงสร้างภาพรวมของการส่งออกระหว่างไทยและเวียดนามเป็นอย่างไร และส่วนสุดท้าย พัฒนาการของการส่งออกของไทยและเวียดนาม รวมถึงโอกาสการแข่งขันของไทยในอนาคต

Growth Story ของไทยและเวียดนามแตกต่างกันหรือไม่

หากมองเปรียบเทียบระหว่างไทยกับเวียดนาม ความสำเร็จของการส่งออกของประเทศทั้งสองแทบไม่แตกต่างกัน เนื่องจากการลงทุนโดยตรงจากต่างประเทศ (FDI) เป็นปัจจัยให้เกิด Growth Story อย่างก้าวกระโดดในไทยและเวียดนาม โดย Growth Story ของไทยเกิดขึ้นก่อนในช่วงทศวรรษ 1990 และ 2000 ขณะที่ Growth Story ของเวียดนามเกิดขึ้นในทศวรรษ 2010 อันเป็นผลมาจากสงครามการค้าระหว่างอเมริกากับจีน และการย้ายฐานการลงทุนระหว่างประเทศที่ผลักดันการส่งออกของเวียดนามให้เพิ่มขึ้น จนทำให้เวียดนามกลายเป็นส่วนหนึ่งของการผงาดขึ้นของเอเชีย (Rise of Asia) อย่างชัดเจน

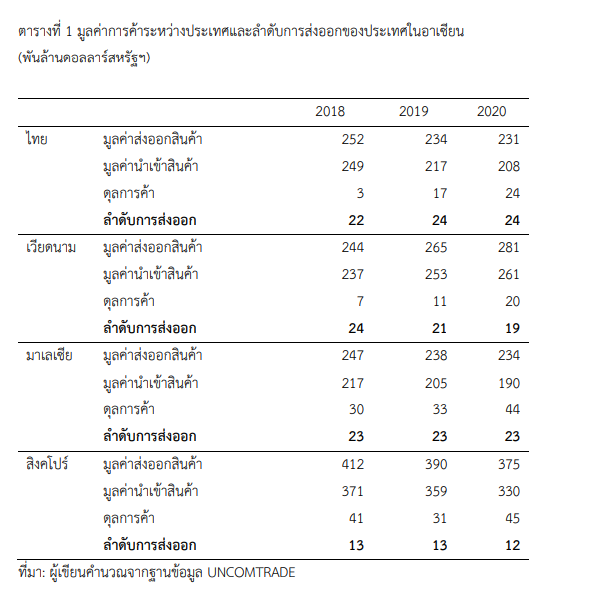

ในสามปีที่ผ่านมา มูลค่าส่งออกสินค้าของไทยลดลงอย่างต่อเนื่อง จาก 252 พันล้านเหรียญในปี 2018 เหลือ 231 พันล้านเหรียญในปี 2020 (ลดลงร้อยละ 8.3) ขณะที่เวียดนามสามารถส่งออกเพิ่มขึ้นจาก 244 พันล้านเหรียญในปี 2018 เป็น 281 พันล้านเหรียญในปี 2020 (เพิ่มขึ้นร้อยละ 15.1) ด้วยข้อมูลการส่งออกข้างต้น จึงไม่น่าแปลกใจที่หลายคนกังวลว่าไทยกำลังเริ่มสูญเสียความสามารถในการแข่งขันระหว่างประเทศไป อย่างไรก็ดี ความกังวลดังกล่าวยังไม่ได้ส่งสัญญาณอย่างชัดเจน เพราะช่วงที่ผ่านมา สิงคโปร์และมาเลเซียก็ประสบปัญหาการส่งออกถดถอยเช่นเดียวกัน และลำดับการส่งออกของไทยในตลาดโลกก็ไม่ได้ลดลงมากนัก (ตารางที่ 1)

โครงสร้างภาพรวมของการส่งออกระหว่างไทยและเวียดนามเป็นอย่างไร

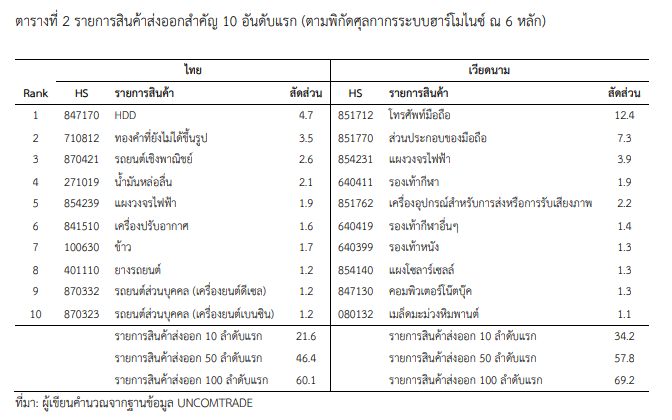

โครงสร้างรายการสินค้าส่งออกสำคัญระหว่างไทยกับเวียดนามมีความน่าสนใจหลายประการ อย่างแรก ไทยและเวียดนามต่างส่งออกสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าเหมือนกัน แต่รายการสินค้าส่งออกสำคัญของไทยจะประกอบไปด้วย HDD แผงวงจรรวม และเครื่องปรับอากาศ ขณะที่เวียดนามจะส่งออกรายการสินค้าโทรศัพท์มือถือและส่วนประกอบของมือถือ แผงวงจรรวม และคอมพิวเตอร์โน๊ตบุ๊ค ประการถัดมา ไทยและเวียดนามต่างก้าวไปเป็นผู้ส่งออกสินค้ารายใหญ่ในรายการสินค้าที่แตกต่างกัน เช่น ไทยเป็นผู้ส่งออกรายใหญ่ลำดับที่ 2 ของโลกในสินค้า HDD และเครื่องปรับอากาศ ขณะที่เวียดนามเป็นผู้ส่งออกโทรศัพท์มือถือรายใหญ่ลำดับที่ 2 ของโลก เป็นต้น นอกจากนี้ ไทยและเวียดนามยังมีสินค้าเกษตรกรรมในสินค้าส่งออกสำคัญ 10 ลำดับแรกเหมือนกัน นั่นคือ ข้าว (ไทย) และเมล็ดมะม่วงหิมพานต์ (เวียดนาม) (ตารางที่ 2)

ข้อแตกต่างอย่างหนึ่งคือ โครงสร้างการส่งออกของไทยจะกระจายตัวสูงกว่าเวียดนาม โดยรายการสินค้าส่งออกสำคัญ 10 ลำดับแรกของไทยและเวียดนาม จะมีสัดส่วนมูลค่าส่งออกเป็นร้อยละ 21.6 และ 34.2 ตามลำดับ หากสังเกตให้ดีแล้ว เวียดนามพึ่งพาการส่งออกโทรศัพท์มือถือและส่วนประกอบอย่างมาก(ร้อยละ 19.7) อย่างไรก็ตาม ในความเป็นจริง ไทยและเวียดนามต่างมีระดับการกระจุกตัวของการส่งออกค่อนข้างสูง จากรายการสินค้าตามระบบฮาร์โมไนซ์ (HS) จำนวนสิ้น 5,388 รายการ มูลค่าสินค้าส่งออกใน 100 ลำดับแรกของไทยและเวียดนามคิดเป็นสัดส่วนรวมกันสูงถึงร้อยละ 60.1 และ 69.2 ตามลำดับ ขณะที่สินค้าส่งออกลำดับรายการที่ 101 เป็นต้นไป แต่ละรายการมีสัดส่วนมูลค่าไม่ถึงร้อยละ 0.2 เท่านั้น

พัฒนาการการส่งออกของไทยและเวียดนาม : โอกาสการแข่งขันของไทยในอนาคต

ในบริบทของพัฒนาการการส่งออก ไทยสามารถพัฒนาการส่งออกของประเทศได้อย่างมากแม้ต้องเผชิญปัจจัยทางลบหลายประการ และสามารถยกระดับผู้ผลิตคนไทยบางส่วนให้กลายเป็นผู้ส่งออกในหลาย ๆ รายการสินค้า หรืออาจกล่าวได้ว่าแม้ว่าการเติบโตของการส่งออกไทยจะถดถอย แต่ไทยก็ยังพื้นฐานของการส่งออกที่ดี นั่นคือ ไทยมีรายการสินค้าส่งออกสูงถึง 4,620 รายการ และมีตลาดส่งออกมากถึง 194 ประเทศ ขณะที่เวียดนามเองก็มีรายการสินค้าส่งออกเพิ่มขึ้นอย่างต่อเนื่องและมีสินค้าส่งออกจำนวน 4,127 รายการ แต่กลับมีตลาดส่งออกเพียง 97 ประเทศเท่านั้น (WITS Database) [1]

แม้ช่วงที่ผ่านมาไทยจะประสบปัญหาค่าจ้างแรงงานที่สูงอย่างต่อเนื่องและไม่มีแต้มต่อทางภาษีศุลกากรจากเขตการค้าเสรีในบางตลาดเหมือนดังกรณีเวียดนาม (EU-Vietnam FTA, CPTPP) แต่ความล้มเหลวของรายการสินค้าส่งออกก็เกิดขึ้นในระดับต่ำ งานศึกษาเกี่ยวกับความอยู่รอดของการส่งออกในไทยและประเทศคู่แข่งในภูมิภาคพบว่า จีนมีอัตราความอยู่รอดของการส่งออกสูงที่สุด และไทยยังมีอัตราความอยู่รอดของการส่งออกสูงกว่าเวียดนามในทุกรายการสินค้า หรือนับตั้งแต่ปี 2000 เป็นต้นมา มีจำนวนรายการสินค้าส่งออกที่สามารถอยู่รอดมาโดยตลอดของไทยและเวียดนามคิดเป็นสัดส่วนร้อยละ 56.2 และ 27.9 ของรายการสินค้าที่ส่งออกไปตลาดต่าง ๆ ในโลก (อลงกรณ์, 2564)

หากเรามองความสามารถในการแข่งขันจากเกณฑ์การเติบโตของการส่งออกเพียงอย่างเดียว ก็คงสรุปได้ว่า ไทยเริ่มสูญเสียความสามารถในการแข่งขันในการส่งออกเมื่อเทียบกับเวียดนาม แต่บริบทของการพัฒนาการส่งออกข้างต้นจึงไม่สามารถสรุปได้ง่าย ๆ แบบนั้นได้ และที่สำคัญ เวียดนามก็ยังเผชิญปัญหาการส่งออกบางประการเช่นกัน โดยเฉพาะปัญหาการกระจุกตัวของการส่งออกที่สูงเกินไปในบางรายการ และอัตราความอยู่รอดของสินค้าส่งออกที่ต่ำกว่าไทย เรื่องดังกล่าวคงเป็นปัจจัยการเติบโตของการส่งออกของเวียดนามในอนาคต

เมื่อพิจารณาโอกาสการเติบโตของการส่งออกไทย ไทยยังคงมีพื้นฐานของการส่งออกที่ดี และสามารถต่อยอดความสำเร็จของการส่งออกในอดีตได้ เนื่องจากโครงสร้างการส่งออกไทยมีจำนวนสินค้าและตลาดส่งออกหลากหลาย ดังนั้นโอกาสการเติบโตของไทยคงต้องมุ่งกระจายการส่งออกไปยังสินค้าส่งออกที่มีศักยภาพเหมาะสมกับต้นทุนการผลิตและศักยภาพของผู้ประกอบการในประเทศ รวมถึงกระจายการส่งออกไปตลาดส่งออกต่าง ๆ เพื่อช่วยประคองรายได้จากการส่งออกจากภาวะการแข่งขันที่รุนแรงในปัจจุบัน นอกจากนั้น ไทยยังมีโอกาสเชื่อมโยงชิ้นส่วนอิเล็กทรอนิกส์ภายในประเทศเข้าไปกับเครื่องใช้ไฟฟ้าอัจฉริยะ ยานยนต์ไฟฟ้า หรือสินค้าอื่น ๆ เนื่องจากไทยมีความพร้อมของการเป็นฐานการผลิตสินค้าเหล่านั้นอยู่แล้ว เรื่องดังกล่าวน่าจะเป็นโอกาสของ Growth Story ใหม่ของไทยในอนาคตได้