โดย วิชาญ กุลาตี ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC)

การฟื้นตัวของเศรษฐกิจไทยไตรมาส 3 เป็นอย่างไร?

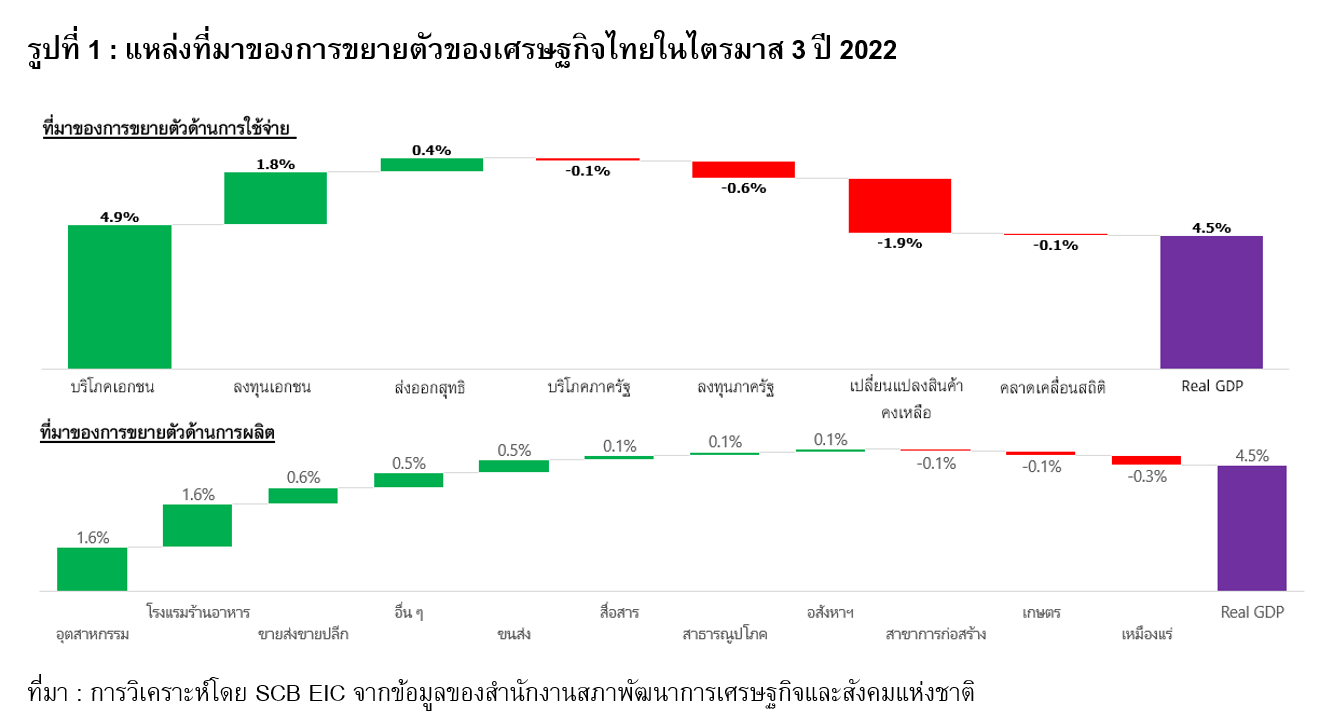

เศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2022 ขยายตัวต่อเนื่องเป็นไตรมาสที่สี่ติดต่อกันที่ 4.5% เทียบกับช่วงเดียวกันปีก่อน (%YOY) และนับเป็นการขยายตัวสูงสุดในรอบ 5 ไตรมาส ตามสถานการณ์การระบาดที่รุนแรงน้อยลงและการผ่อนคลายมาตรการควบคุมโรค ทำให้กิจกรรมทางเศรษฐกิจกลับมาดำเนินเป็นปกติมากขึ้น

โดยหากพิจารณาการขยายตัวของกิจกรรมทางเศรษฐกิจในด้านการใช้จ่าย เศรษฐกิจไทยได้รับแรงสนับสนุนจากการส่งออกภาคบริการ (การท่องเที่ยว) การบริโภคภาคเอกชน และการลงทุนภาคเอกชนเป็นหลัก ในขณะที่กิจกรรมทางด้านการผลิตพบว่า หลายภาคเศรษฐกิจฟื้นตัวได้ดี นำโดยภาคอุตสาหกรรมที่กลับมาขยายตัวจากเดิมที่หดตัวในช่วงก่อนหน้า รวมถึงภาคบริการที่ฟื้นตัวต่อเนื่องตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นและการขยายตัวของการบริโภคภายในประเทศ (รูปที่ 1) เช่น โรงแรม ร้านอาหาร การขายและการส่งขายปลีก การขนส่ง เป็นต้น

การฟื้นตัวของเศรษฐกิจไทยในไตรมาส 3 เกาะกลุ่มเพื่อนบ้านแบบรั้งท้าย

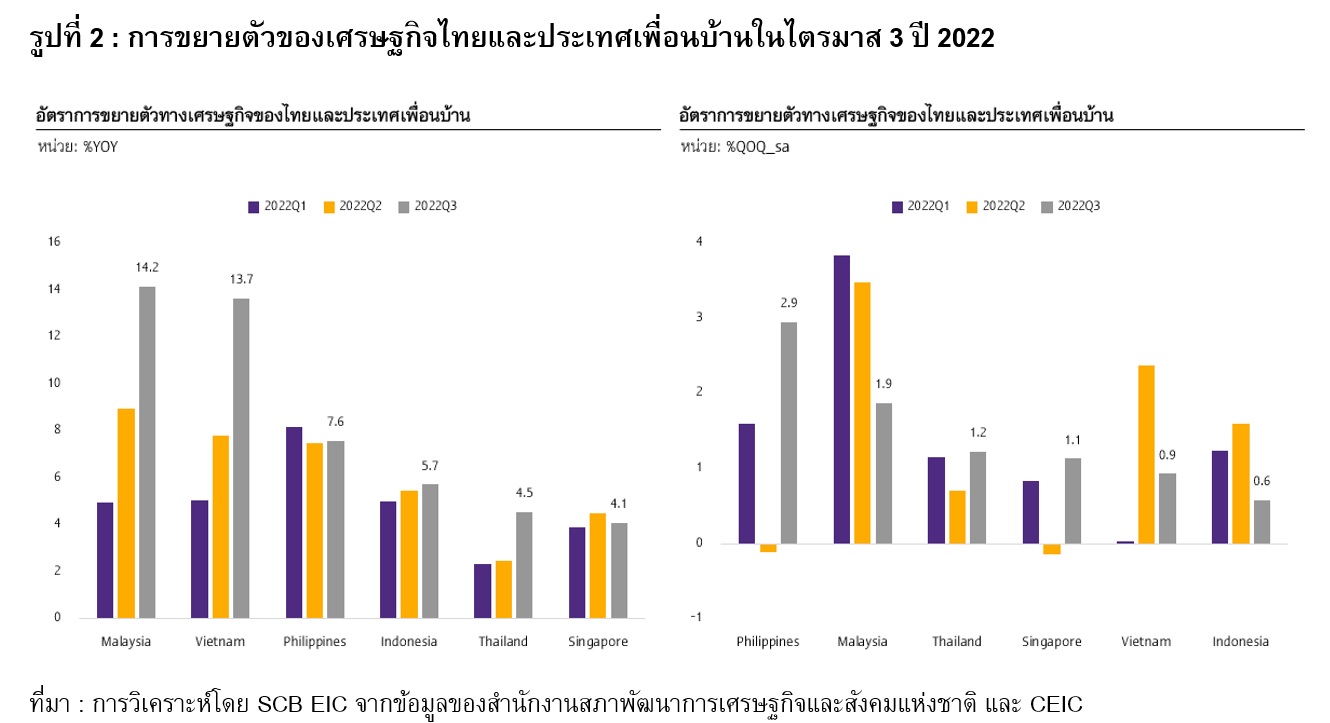

การขยายตัวของเศรษฐกิจไทยในไตรมาส 3 ปี 2022 ที่ 4.5% ยังต่ำกว่าประเทศเพื่อนบ้านอย่างมาเลเซีย (14.2%) เวียดนาม (13.7%) ฟิลิปปินส์ (7.6%) หรืออินโดนีเซีย (5.7%) ส่วนหนึ่งเป็นผลจากปัจจัยฐานที่เศรษฐกิจแต่ละประเทศได้รับผลกระทบจากวิกฤติโควิดในไตรมาสที่ 3 ของปี 2021 ไม่เท่ากัน

หากหักปัจจัยฐานออกพบว่าเศรษฐกิจประเทศเพื่อนบ้านขยายตัวเกาะกลุ่มกัน โดยเศรษฐกิจไทยขยายตัวได้ 1.2%QOQ_sa (เทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล) ในขณะที่เศรษฐกิจของมาเลเซีย เวียดนาม ฟิลิปปินส์ และอินโดนีเซีย ขยายตัว 1.9, 0.9, 2.9 และ 0.6%QOQ_sa ตามลำดับ สะท้อนถึงการฟื้นตัวที่สอดคล้องกันภายในกลุ่ม

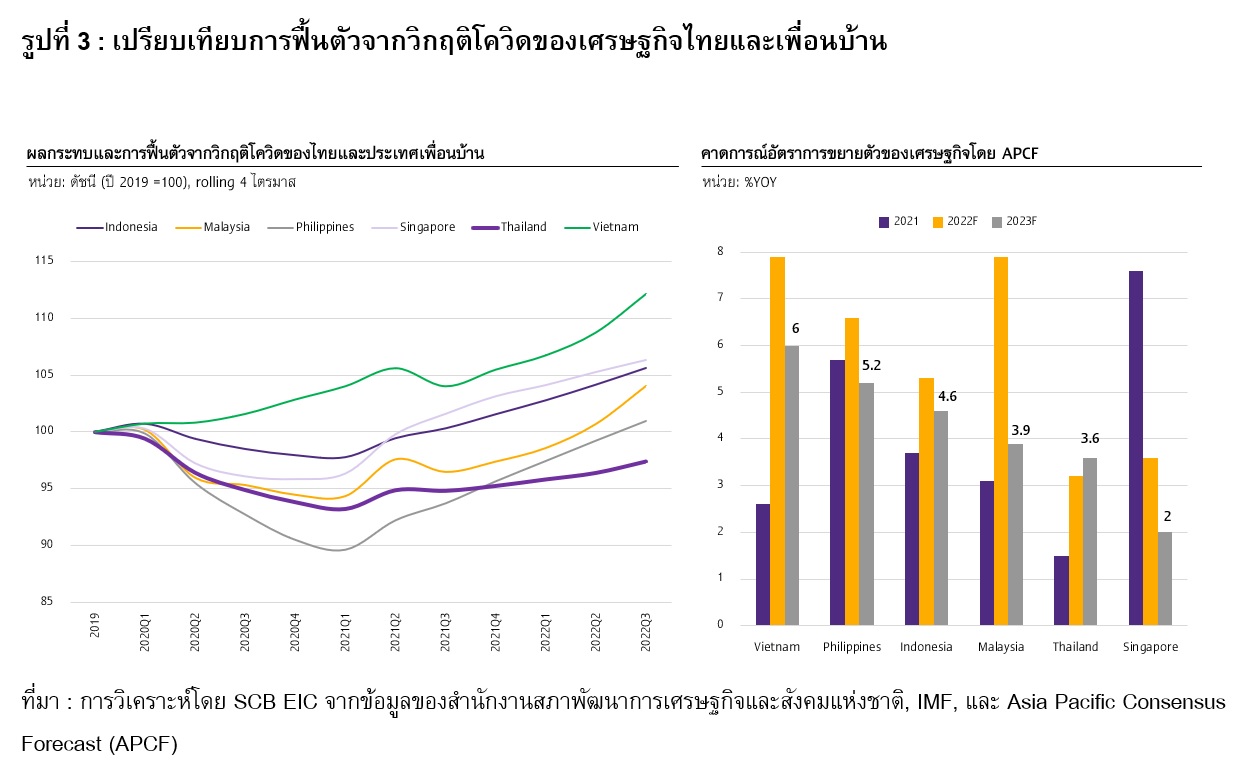

แม้เศรษฐกิจไทยในไตรมาส 3 จะขยายตัวได้เกาะกลุ่มเพื่อนบ้าน แต่เมื่อพิจารณาการฟื้นตัวในภาพรวมพบว่า เศรษฐกิจไทยฟื้นตัวจากวิกฤติโควิดได้ช้าที่สุดในกลุ่ม โดยเศรษฐกิจของเวียดนามขยายตัวได้ต่อเนื่องและยังไม่เคยถดถอยลงไปอยู่ต่ำกว่าระดับก่อนเกิดวิกฤติ สำหรับเศรษฐกิจของอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และสิงคโปร์ แม้จะหดตัวลงแต่สามารถฟื้นตัวกลับไปเทียบเท่าก่อนวิกฤติได้แล้ว ในขณะที่เศรษฐกิจไทยยังอยู่ต่ำกว่าระดับก่อนเกิดวิกฤติในปี 2019 อยู่ราว 2.6% (GDP 4 ไตรมาสล่าสุดเทียบกับปี 2019)

สาเหตุที่เศรษฐกิจแต่ละประเทศในภูมิภาคฟื้นตัวได้รวดเร็วไม่เท่ากันมีหลายประการ เช่น เวียดนามที่เป็นผู้ส่งออกสินค้าอิเล็กทรอนิกส์สมัยใหม่ รวมถึงมาเลเซียและฟิลิปปินส์ที่เป็นผู้ส่งออกแผงวรจรไฟฟ้าได้รับอานิสงส์จากความต้องการสินค้าเทคโนโลยีเพื่อรองรับกระแสการทำงานหรือเรียนที่บ้าน จึงทำให้การผลิตและการส่งออกสินค้าในกลุ่มดังกล่าวยังขยายตัวได้ดี

ด้านเศรษฐกิจของอินโดนีเซียได้รับแรงสนับสนุนจากการส่งออกสินค้าโภคภัณฑ์ที่มีความต้องการจากตลาดโลกสูงแม้จะมีการส่งออกสินค้าเทคโนโลยีน้อย สิงคโปร์สามารถฟื้นกิจกรรมทางเศรษฐกิจได้อย่างรวดเร็วจากการได้รับวัคซีนป้องกันโรคโควิด-19 ที่มีประสิทธิภาพและรวดเร็วกว่าประเทศอื่นๆ ในภูมิภาค ในขณะที่เศรษฐกิจไทยฟื้นตัวได้ช้าเนื่องจากพึ่งพาภาคการท่องเที่ยวสูง อีกทั้งมีการส่งออกสินค้าอิเล็กทรอนิกส์สมัยใหม่ต่ำเมื่อเทียบกับ เวียดนาม ฟิลิปปินส์ และมาเลเซีย เมื่อการเดินทางระหว่างประเทศถูกควบคุมเข้มงวดจึงทำให้อุตสาหกรรมการท่องเที่ยวซบเซา ผู้ประกอบการและแรงงานขาดรายได้หรือมีรายได้ลดลงเป็นจำนวนมาก

แล้วเศรษฐกิจไทยจะฟื้นตัวกลับไปสู่ระดับก่อนเกิดวิกฤติได้เมื่อไร?

ในปีหน้าประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างไม่ทั่วถึง (Uneven) ภายใต้ความไม่แน่นอนสูง โดยภาคการท่องเที่ยวมีแนวโน้มขยายตัวตามความต้องการเดินทางท่องเที่ยวที่เพิ่มขึ้นจากอุปสงค์คงค้าง (Pent-up demand) และการทยอยลดมาตรการจำกัดการเดินทางระหว่างประเทศทั่วโลก ส่งผลให้ภาคบริการ โดยเฉพาะที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร และการขนส่ง ปรับตัวดีขึ้น

อีกทั้ง การบริโภคภาคเอกชนที่มีแนวโน้มขยายตัวอย่างต่อเนื่อง จากระดับกิจกรรมทางเศรษฐกิจและตลาดแรงงานกลับมาเป็นปกติมากขึ้น อย่างไรก็ดี ภาคการส่งออกที่เป็นปัจจัยสนับสนุนเศรษฐกิจที่สำคัญในช่วงโควิดมีแนวโน้มชะลอตัวลงมากตามแนวโน้มเศรษฐกิจโลกที่ชะลอตัวภายใต้ความไม่แน่นอนสูง อีกทั้งแรงส่งจากทางภาครัฐจะลดลงตามงบประมาณที่มีอยู่อย่างจำกัดมากขึ้นหลังจากเม็ดเงินกระตุ้นพิเศษภายใต้ พ.ร.ก. กู้เงิน 1 ล้านล้าน และ 5 แสนล้าน ที่หมดลง

นอกจากนี้ เศรษฐกิจไทยยังมีความเสี่ยงจากปัญหาทางภูมิรัฐศาสตร์ในโลกที่ยังเป็นประเด็นอยู่มาก เช่น สงครามระหว่างรัสเซีย-ยูเครน ข้อพิพาทระหว่างจีน-ไต้หวัน นโยบาย Zero-COVID ของจีนที่อาจส่งผลกระทบต่อภาคการส่งออกและการผลิตของไทย รวมถึงความไม่แน่นอนทางการเมืองจากการเลือกตั้งในปี 2023 ที่อาจส่งผลกระทบต่อความเชื่อมั่นภาคการผลิตและลงทุน

ในภาพรวม SCB EIC ประเมินว่า เศรษฐกิจไทยจะขยายตัวได้ 3.2% ในปี 2022 และ 3.4% ในปี 2023 เร่งตัวขึ้นจาก 1.5% ในปี 2021 (เทียบกับ Asia Pacific Consensus ที่ 3.2% ในปี 2022 และ 3.6% ในปี 2023) ซึ่งยังคงเติบโตรั้งท้ายเพื่อนบ้านในปี 2022 และเกือบรั้งท้ายในปี 2023 รองจากสิงค์โปร์ที่ 2% SCB EIC ประเมินว่า เศรษฐกิจไทยจะฟื้นตัวสู่ระดับก่อนเกิดวิกฤติได้ในช่วงกลางปี 2023 และจะกลับสู่แนวโน้มระดับศักยภาพการเติบโตเศรษฐกิจเดิม (Potential GDP) ได้ภายในสิ้นปี 2024

บทสรุปข้อเท็จจริงการฟื้นตัวของเศรษฐกิจไทย

- เศรษฐกิจไทยในไตรมาส 3 ของปี 2022 ขยายตัวได้ดีเกาะกลุ่มประเทศเพื่อนบ้าน

- ไทยเป็นประเทศเดียวในกลุ่มที่ยังไม่สามารถฟื้นตัวกลับไปอยู่ในระดับก่อนเกิดวิกฤติในปี 2019 ได้

- เศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่อง แต่โตช้ากว่าประเทศเพื่อนบ้าน ยกเว้นสิงคโปร์ที่เป็นเศรษฐกิจพัฒนาแล้ว เนื่องจากแรงขับเคลื่อนหลักของเศรษฐกิจไทยในระยะข้างหน้าท่ามกลางการชะลอตัวของเศรษฐกิจโลก จะมีเพียงภาคการท่องเที่ยวและบริการที่เกี่ยวข้อง ตามด้วยการบริโภคภาคเอกชนที่ยังมีหนี้ครัวเรือนไทยสูงเป็นปัจจัยกดดันอยู่ แนวโน้มเศรษฐกิจไทยจะกลับไปสู่ระดับก่อนเกิดวิกฤติโควิดได้ในช่วงกลางปี 2023 และจะกลับสู่แนวโน้มการเติบโตเดิมได้ภายในสิ้นปี 2024 และ

- ภาครัฐควรเร่งผลักดันการลงทุนในประเทศและดึงดูดเม็ดเงินการลงทุนจากต่างชาติพร้อมกระแส Deglobalization รวมถึงเร่งสนับสนุนการปรับตัวของธุรกิจเอกชนตามเทรนด์ดิจิทัลและความยั่งยืนของสิ่งแวดล้อมในโลก โดยเฉพาะการลงทุนในอุตสาหกรรมเป้าหมายของไทย ซึ่งจะช่วยกระตุ้นการลงทุน จ้างงาน การผลิต และการส่งออก เพื่อเป็นแรงขับเคลื่อนเศรษฐกิจไทยเพิ่มเติมในระยะต่อไป

ที่มา : https://www.scbeic.com/th/detail/product/8764